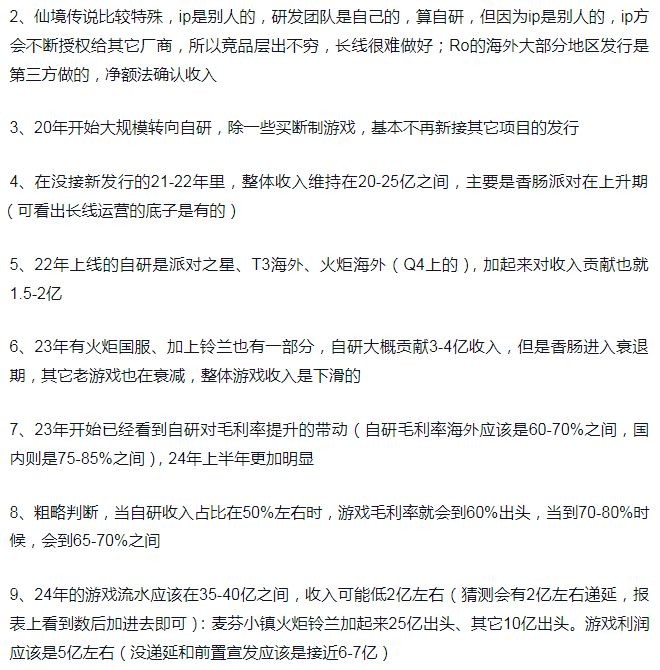

今天看到有人在其他股票论坛上探讨“心动的游戏业务”。其文章截图如下:

从股票投资的视角来看,《简单谈谈心动的游戏业务》这篇文章对心动的游戏业务进行了详细描述,但也暴露出一些关键风险和不确定因素。笔者现在提出几个批判性看法:

1. 收入来源的不确定性

心动的收入来源在过去几年中存在较大的波动,主要依赖于代理游戏,而自研游戏的收入贡献相对较小(2022年和2023年自研收入加起来约3-4亿)。虽然公司正在逐步转向自研,但这些新游戏的表现并未给公司带来立竿见影的增长,且香肠派对等老游戏进入衰退期,导致整体收入下滑。投资者可能会质疑公司是否能够在较短时间内实现自研游戏的持续增长,特别是在香肠派对等明星游戏衰退的背景下。

2. 毛利率提升的潜力

虽然自研游戏的毛利率高于代理游戏,且毛利率的提升可能是公司未来增长的一个亮点(国内毛利率高达75-85%),但该提升并未足够抵消整体收入下滑的风险。毛利率的提升未必能弥补收入的下降,尤其是在短期内(如2023年和2024年预期的收入情况),毛利率的提升并未显著转化为利润增长。

3. 长期增长依赖于自研游戏的成功

文章提到,公司的长期增长将取决于其自研游戏的成功,特别是在“爆款”和“长青爆款”游戏的打造上。虽然这听起来有吸引力,但在游戏行业,成功的爆款难以预测,且竞争激烈。尤其是在全球范围内,很多游戏公司在尝试多次后也未能成功推出具有持续吸引力的自研游戏。对于投资者来说,这种长期依赖某个关键因素的商业模式存在较高的不确定性。

4. 外部市场环境的影响

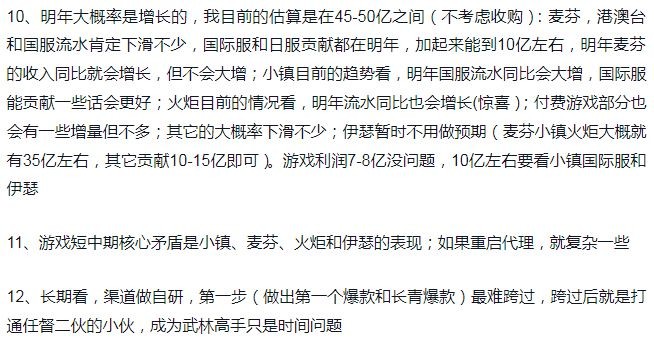

心动的游戏收入不仅依赖于国内市场,还涉及到海外市场,特别是国际服和日服的贡献。当前,全球市场的竞争压力大,且不同地区的政策、文化等因素可能影响公司在海外市场的表现。2023年和2024年预期的收入增长大多来自国际市场,虽然有潜力,但市场的波动性和不可预见性使得这部分收入存在不小的风险。

5. 重启代理游戏可能导致的复杂性

心动如果重启代理业务,可能会带来更多的不确定性。代理业务的收入难以长期稳定,且心动过去已表现出较强的自研转型意图。如果代理业务成为未来的战略方向,那么公司需要在策略上做出重大调整,可能会影响其股东的信任度,尤其是那些期待公司依靠自研游戏长期增长的投资者。

6. 整体股东价值回报的风险

从投资者的角度,短期内的收入和利润增长并不明确,且长期增长的核心依赖于尚未成熟的自研游戏业务。虽然毛利率提升和自研收入增长可能带来希望,但能否持续产生高利润仍然存在较大疑问。对于短期投资者来说,这种不确定性可能意味着高风险,而对于长期投资者,可能需要更多时间来检验公司的自研战略是否成功。

总结:

这篇文章清楚地展示了心动游戏的业务现状和未来潜力,但也揭示了其面临的一些关键风险。投资者需要关注公司是否能够成功跨过自研游戏的“第一步”,推出真正的爆款,以及公司能否应对老游戏衰退和市场环境变化带来的挑战。总体而言,心动的业务模式目前依然充满不确定性,虽然长期增长的潜力仍在,但投资者应该谨慎评估其战略执行的能力和市场竞争的压力。

① “心动游戏的转型之路:自研游戏能否带来长期增长?”

② “从香肠派对到自研:心动游戏的风险与机会分析”

③ “心动的游戏业务面临挑战:自研能否扭转收入下滑?”

④ “如何看待心动游戏的毛利率提升与收入下滑?”

⑤ “心动游戏的未来:依赖自研还是重启代理?”

最后,笔者想说:讨论股票投资方面的话题,还是来暴富巴巴股票论坛好!